티스토리 뷰

개요

연말이 다가오면 송별회와 신년회도 기대반 걱정반인 것처럼 연말정산도 더 많은 환급을 바라는 기대와 혹시나 잘못되어서 더 내야 하는 건 아닌지 하는 걱정에 민감해지는 시기인 것 같습니다 왠지 올해는 추가납입을 해야 할 것 같은 기분이 들어 회사에서 연말정산 자료를 내라고 하면 짜증부터 났던 기억이 있습니다

본문

절세를 위해 지켜야 하는 다섯가지 방법 지금 시작합니다

현금영수증 발급하기 체크카드 사용하기

신용카드보다는 현금영수증, 체크카드의 공제율이 높습니다. 그렇지만 현금사용과 체크카드는 당장 현금이 있어야 하니 부담이 될 수 있어 일단 총 급여액의 25%까지는 신용카드를 사용하고 나머지 초과액에 대해서는 주로 현금사용 후 현금영수증발급, 체크카드 결제를 합니다

신용카드는 잘 쓰면 약이 됩니다

맞벌이 부부는 부부중 한 명의 신용카드만 사용하는 게 유리합니다. 신용카드공제는 총 급여액의 25%가 넘어야 적용되므로 맞벌이 부부라면 어느 한명의 카드만 사용하여 최소 기준 25%를 넘기도록 합니다. 만일 부부 모두 해당 기준을 넘는다면 소득이 많은 사람의 신용카드를 사용하는 것이 유리합니다.

모의 계산을 통해 환급액을 미리 확인합니다

각종 사이트에서 제공하는 연말정산 모의계산기를 이용하여 상황별 환급액을 확인해 보는 것이 좋습니다. 특히 맞벌이 부부라면 자녀를 누가 공제받는지, 의료비를 누가 공제받는지에 따라 환급액의 차이가 크므로 미리 확인하고 환급액을 최대한 늘리도록 합니다.

맞벌이 부부의 의료비는 한사람에게 몰아서 공제를 받습니다

맞벌이 부부의 의료비는 소득이 적은 사람에게 몰아주는 것이 유리합니다. '의료비 세액공제'는 총급여액의 3%를 초과하는 부분부터 공제 대상입니다. 큰 병을 겪지 않은 이상 의료비가 기준금액을 초과하기는 어렵습니다. 예를 들어 총급여액이 5,000만 원이라면 의료비로 150만 원 이상 지출해야 공제를 받는 금액이 발생합니다.

따라서 부부 두명 모두 각자의 의료비가 해당 금액을 넘지 않는다면 소득이 낮은 사람에게 몰아주어 공제 금액을 만들수록 좋습니다

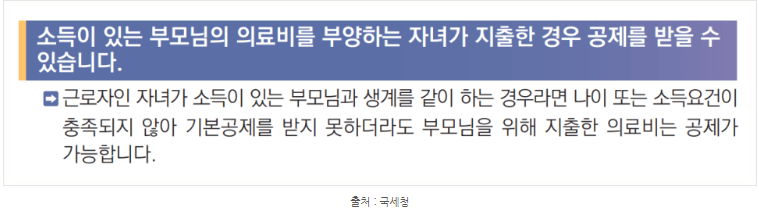

소득이 있는 부모님의 병원비도 공제를 받을 수 있습니다

의료비 세액공제는 유일하게 소득과 나이요건 상관없이 공제가 가능합니다. 만약 생계를 같이 하는 20세 이상 자녀의 의료비를 근로자 본인이 지출했다면 의료비 공제를 받을 수 있습니다.

소득이 높은 사람에게 부양가족을 몰아주기

맞벌이 부부의 경우 자녀를 누가 공제받을지, 형제가 모두 직장생활을 하면 부모님을 누가 공제받을지 결정해야 합니다. 누가 공제를 받느냐에 따라 세액의 차이가 큽니다. 결론적으로 연봉이 높을수록 높은 세율을 적용받으므로 고액 연봉자가 공제받는 것이 가족 전체의 세금 합계액을 줄일 수 있습니다.

후기

다섯가지 조건들을 잘 활용하셔서 제2의 월급이라는 연말정산 환급 내년에는 더 많이 받으시길 바라겠습니다

아로스 애드센스 TOP1

애드센스 블로그로 월 100만원 만들기

aros100.com

아로스 애드센스 TOP1

애드센스 블로그로 월 100만원 만들기

aros100.com

'일상에 유용한' 카테고리의 다른 글

| 급발진 누구잘못 운전자과실인가 제조사 책임인가 침묵하던 정부 드디어 칼 빼나? (3) | 2023.12.18 |

|---|---|

| 소득공제 세액공제 연말정산 더 많은 환급에 도전하자 제2의 월급 꼭 챙기세요 (43) | 2023.12.13 |

| [연말정산] 연말정산의 의미와 신고법 환급시기와 방법 절세법까지 (49) | 2023.12.11 |

| 대중교통무료 모두의 티켓 지하철요금 기준 연 100회 무료 이용 (54) | 2023.12.08 |

| 11월30일 오늘의뉴스 이소식만 알아도 오늘은 핵인싸 핫뉴스 A ~ J (16) | 2023.11.30 |